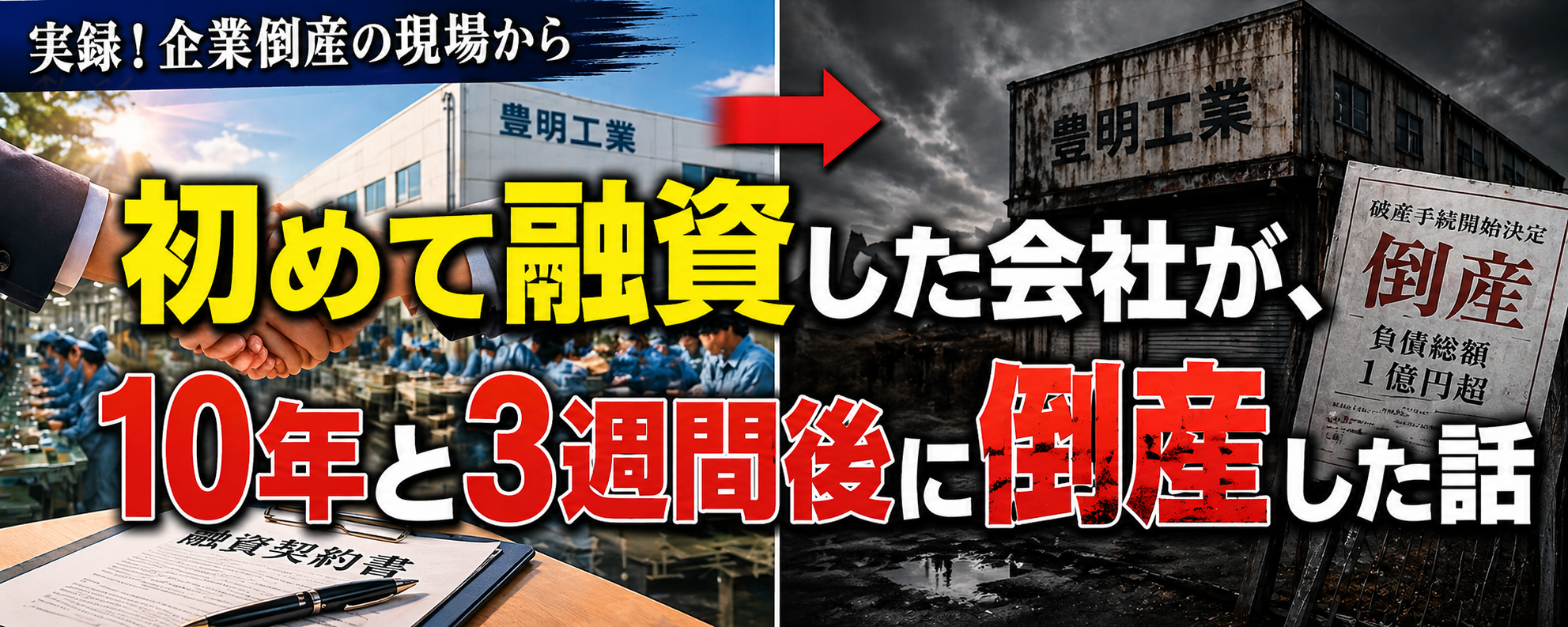

新卒で初めて融資した会社も倒産した

今回の会社は、仮に「豊明工業」としておきます。東大阪市にあった、照明器具の組み立てを行う会社です。大手メーカーの下請けとして、材料を仕入れ、工場で組み立て、完成品を納品していました。

この会社は、私が新卒で公庫に入って、初めて融資を担当した会社でした。初めての融資先というのは、やはり記憶に残ります。まだ決算書の読み方も、社長との向き合い方も十分ではなかった時期です。

直接のきっかけはリーマンショックです。受注が落ち込み、収益が急速に悪化し、1億円を超える赤字を出して資金繰りに行き詰まりました。ただ、倒産の原因をリーマンショックだけに求めることはできません。

豊明工業には、もともと倒産しやすい構造がありました。

一つは、固定費の高さです。売上規模に比べて人員が多く、正社員、パート、アルバイトを含めると100名近い体制でした。売上が順調なときは、それだけの人員があることは強みに見えます。急な受注にも対応でき、納期も守れます。しかし、売上が落ちると一気に重荷になります。給料、社会保険料、工場の維持費は簡単には下がりません。

もう一つは、在庫を持つ下請け仕事だったことです。材料を仕入れて組み立て、納品する。つまり、仕入価格の上昇リスクを自社で抱えていました。一方で、販売価格は元請けである大手メーカーに握られています。

売値は上げにくい。

仕入値は上がる。

人件費は重い。

この三つが重なると、会社の利益は急速に削られていきます。

10年と3週間

私が新卒で入社して初めて貸付稟議書を書いたのがこの会社でした。先輩に、上司に、支店長に手取り足取り教えていただきながら、10年返済の融資をしました。本当に嬉しい瞬間でした。ようやく自分も金融マンとしての第一歩を踏み出したのだ、という気持ちになりました。

会社が倒産したのは、それから10年と3週間後でした。もし予定どおり返済が進んでいれば完済していたはずです。しかし実際には途中でリスケが行われ、私が担当した融資も貸し倒れになりました。

下請け製造業には、「工場は動いているのにお金が残らない」会社があります。その背景には、価格決定権の弱さ、固定費の重さ、在庫負担があります。当時の私は、会社の数字の奥にある構造を十分には見抜けていなかったと思います。企業を見るとは、決算書の数字を見るだけでは足りません。

豊明工業の倒産は、私にとって単なる一件の貸し倒れではありませんでした。

日本政策金融公庫を退職してから10年が経ち、守秘義務が解除されたため、こうした情報を表に出すことが出来るようになりました。とはいえ、すべてをそのまま書くことはできません。企業名、人物名、業種、地域、金額、時期などは必要に応じて変えています。

この連載は、実話が6、作り話が4くらいの「実録もの」として読んでいただければと思います。